La Disposición transitoria tercera de la Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del modelo normal de contabilidad local, excepciona la obligación de incluir en las cuentas anuales de los ejercicios 2015 y 2016 la información sobre el coste de las actividades y los indicadores de gestión, a efectos de facilitar un período de tiempo razonable que permita la implantación de una adecuada contabilidad de costes por parte de las entidades que han de aplicar la nueva Instrucción de Contabilidad. Por tanto, hasta las cuentas anuales que correspondan al ejercicio 2017, las entidades que apliquen la Instrucción no tendrán la OBLIGACIÓN de incluir la «Información sobre el coste de las actividades» y los «Indicadores de gestión» que conforman las notas 26 y 27 de la Memoria. En este sentido, la información contenida en las notas 26 y 27 se elaborará, al menos, para los servicios y actividades que se financien con tasas o precios públicos y, únicamente, estarán obligados a cumplimentarla los municipios de más de 50.000 habitantes y las demás entidades locales de ámbito superior. Para la confección de la información a que se refieren las citadas notas se tendrán en cuenta los criterios establecidos en los documentos «Principios generales sobre Contabilidad Analítica de las Administraciones Públicas» (IGAE 2004) y «Los Indicadores de Gestión en el ámbito del Sector Público» (IGAE 2007), así como en la Resolución de 28 de julio de 2011, de la Intervención General de la Administración del Estado, por la que se regulan los criterios para la elaboración de la información sobre los costes de actividades e indicadores de gestión a incluir en la memoria de las cuentas anuales del Plan General de Contabilidad Pública.

Pues bien, ha llegado el momento.

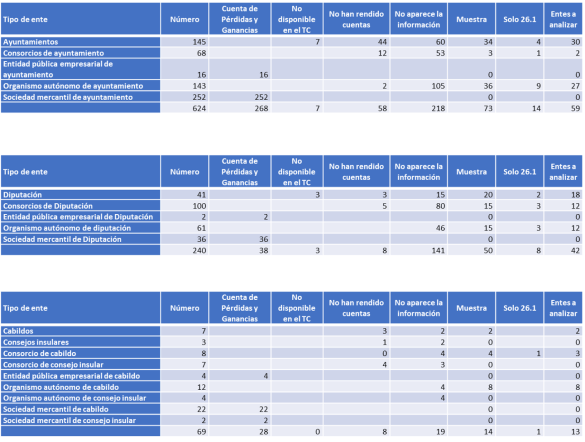

He consultado en la web del Tribunal de Cuentas las cuentas depositadas por los diferentes entes (salvo mancomunidades) que tienen la OBLIGACIÓN de presentar la información sobre el coste de las actividades (la información relativa a indicadores de gestión lo dejaremos para más adelante). Los resultados solo recogen si han dado alguna información sobre el punto 26 de la Memoria. Evidentemente otro punto a considerar sería la calidad de la información pues hay por ejemplo ayuntamientos que solo consideran una actividad para todo el ayuntamiento.

Por último, solo recordar que no se puede aprender costes en una tarde.